「親から子への財産の承継」

誰もがいつかは当事者になるであろうトピックだと思います。

平成27年1月1日以後に発生した相続から、相続税の基礎控除が縮小されました(当ブログでも過去に取り上げました)。「今年から相続税人口が増える」とメディア等で報道されているのを耳にした方も多いのではないでしょうか。

相続とは、死亡を原因として財産が移転することです。これに対して「生きているうちに財産を譲っておこう」というのが贈与です。贈与には大きく分けて2つの方法があります。今回はその一つである「暦年贈与」についてご説明いたします。

◆ 贈与ってなに?

贈与とは、簡単に言ってしまえば相続が発生する前、つまり生前に財産を無償で譲ることです。その際、財産をもらった側(受贈者)は、取得した財産の金額に応じて贈与税を納める義務が生じます。贈与税は暦年課税、つまり1月1日から12月31日までの1年間に贈与を受けた金額に対して計算されます。贈与税の申告期限は翌年3月15日です。

◆ 贈与税の税率 – 特例贈与 New

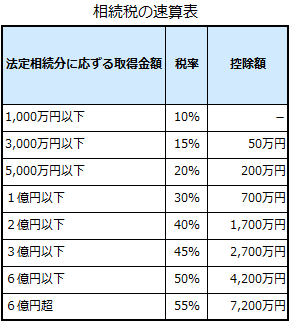

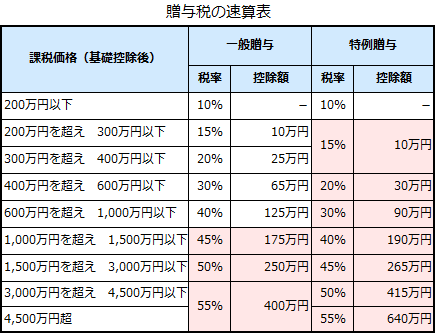

相続税及び贈与税の税率はそれぞれ下記速算表の通りです。1,000万円以下の財産に対する相続税が10%であるのに対して、贈与税は200万円を超えると15%となっていることからも、一般的に贈与税の方が高いことが分かります。

また、平成27年から贈与税は「一般贈与財産(一般贈与税率)」と「特例贈与財産(特例贈与税率)」に分けられることになりました。新設されたのは後者で、「両親や祖父母から20歳以上の子や孫に対する贈与」については、従来よりも税率が低く抑えられています。若い世代への財産の移転を奨励するために導入されました。

◆ いくらまでなら贈与税がかからない?

贈与税には「いくらまでだったら税金はかかりませんよ」という免税点が設定されています。これを贈与税の基礎控除額と言います。 贈与税の基礎控除額は暦年110万円です。例えば1年間に110万円までであれば、両親から現金の贈与を受けたとしても贈与税はかかりません。贈与税の申告も不要です。

◆ 贈与税がかからないものって?

もちろん、中には贈与税がかからない財産(非課税財産)もあります。代表的なものが、扶養義務のある家族のための生活費や教育費です。考えてみれば当然のことですが、きちんと税法に定められています(相続税法第21条3-2)。また、住宅を取得するために父母や祖父母から贈与を受けた資金についても、一定の金額を非課税とする特例があります。これについては後日改めてご紹介したいと思います。

◆ 相続財産とみなされる生前贈与(参考)

被相続人が亡くなる前に贈与された財産のうち、相続開始前3年以内の贈与で取得したものは、相続財産に加算されます。簡単にいうと「亡くなる3年以内に贈与されたものについては相続財産に持ち戻して計算をしますよ」ということです。贈与時に納付した贈与税があれば、加算された人の相続税から控除されます。

今回は贈与の基本、暦年贈与についてご紹介しました。

「110万円までは税金はかからない」とは言え、誰が・いつ・いくらの財産をもらっているか、適切な方法で記録を残しておくことは、将来の相続のためにとても重要なことです。生前の贈与を検討される場合は、事前に税理士にご相談されることを強くおすすめします。